Saya telah membuat pinjaman melalui Kiva selama bertahun -tahun. Ini cara yang bagus untuk meningkatkan pengeluaran kartu kredit Dan berbuat baik. Ini bukan obat mujarab. Anda tidak akan mendapatkan bunga atas pinjaman Anda, biasanya dibutuhkan berbulan -bulan untuk mendapatkan uang Anda kembali, dan tidak ada jaminan bahwa Anda akan pernah Dapatkan uang Anda kembali. Dalam kasus saya, saya telah menghasilkan ratusan ribu dolar pinjaman sejak 2011 dan telah menerima semua kecuali 1,69% dari itu kembali. Saya merasa hebat tentang hasil itu karena saya percaya pinjaman saya telah membuat dampak positif pada dunia, dan itu telah membantu saya mendapatkan hadiah yang tak terhitung jumlahnya, termasuk bonus sambutan kartu kredit, dan bonus pengeluaran besar (seperti status elit dan malam gratis).

Tinjauan Kiva

Kiva adalah organisasi nirlaba yang membantu memasok dana untuk mikro di seluruh dunia. Mereka melakukan ini dengan berkontraksi dengan lembaga mikrole yang memposting informasi ke situs web Kiva tentang masing -masing microLoa yang telah mereka dana atau berniat mendanai. Kiva menampilkan pinjaman ini kepada pemberi pinjaman (seperti saya) yang ingin mendanai mereka. Pemberi pinjaman secara opsional dapat menambahkan donasi amal ke Kiva, bersama dengan setiap pinjaman, tetapi itu tidak diperlukan. Uang yang dikumpulkan oleh Kiva (tidak termasuk sumbangan amal) pergi ke organisasi mikrole. Ini membantu organisasi -organisasi tersebut membuat lebih banyak pinjaman. Ketika pinjaman dilunasi dengan bunga, organisasi microlending menjaga pembayaran bunga untuk menutupi pengeluaran mereka dan mengembalikan kepala sekolah ke Kiva. Kiva kemudian mengembalikan uang itu secara penuh untuk setiap pemberi pinjaman.

Dengan Kiva, Anda dapat membuat pinjaman dengan kartu kredit Andadan transaksi dianggap sebagai pembelian reguler untuk tujuan mendapatkan hadiah kartu kredit. Anda tidak perlu khawatir dikenakan biaya uang muka. Selain itu, PayPal dengan murah hati melambaikan biaya pemrosesan kartu kredit Kiva sehingga 100% dari uang Anda digunakan untuk melayani pinjaman. Anda juga dapat mendanai pinjaman Kiva dengan Visa, MasterCard, Amex, atau Discover Kartu Hadiah. Ini berguna ketika Anda melihat peluang untuk membeli kartu hadiah ini dengan diskon dan/atau untuk mendapatkan hadiah besar saat membelinya.

Secara keseluruhan, Kiva memiliki tingkat default rendah 1,79% (pada 5/14/25). Tingkat default pribadi saya selama 14 tahun terakhir saat ini 1,69%.

Kiva benar -benar bebas digunakan. Jika Anda ingin mencoba Kiva, Anda dapat mendaftar di sini:

Berbuat baik

Selama bertahun -tahun ada banyak perdebatan tentang apakah mikro adalah kekuatan untuk kebaikan di dunia. Pada 2019, saya melakukan penyelaman mendalam tentang kontroversi dan meyakinkan diri saya sendiri Kiva adalah kekuatan untuk kebaikan di dunia. Dalam posting “Why I Love Kiva karena mendapatkan hadiah dan berbuat baik,” saya menyimpulkan:

Ada beberapa bukti bahwa microlending adalah hal yang baik, tetapi buktinya tidak kuat. Terlepas dari hasil masa lalu (atau ketiadaannya), saya percaya Kiva adalah organisasi yang baik yang bermaksud menjadikan dunia tempat yang lebih baik. Namun, jika tujuan utama Anda adalah menggunakan uang Anda untuk membuat dunia lebih baik, Anda mungkin lebih baik hanya menyumbang untuk badan amal berperingkat tinggi. Tetapi jika Anda ingin berbuat baik Dan Dapatkan hadiah kartu kredit, saya pikir Kiva layak untuk dilihat.

Saya akan mengatakan lagi, jika tujuan utama Anda adalah untuk berbuat baik, maka pertimbangkan hanya memberikan sumbangan amal daripada pinjaman. Dalam posting “Hadiah untuk Pemberian Amal” Saya mendaftarkan beberapa cara terbaik untuk mendapatkan hadiah melalui sumbangan amal. Misalnya, hub penggalangan dana PayPal Giving Fund memberikan 100% dari donasi Anda ke badan amal yang Anda pilih tanpa membebankan biaya kartu kredit.

Biaya Kiva-ing

Biaya yang jelas untuk membuat pinjaman Kiva adalah tingkat default. Jika tingkat default pinjaman Anda adalah 1,7%, misalnya, maka Anda dapat mengatakan bahwa pinjaman itu berharga 1,7%. Biaya yang jauh lebih besar, adalah karena uang Anda diikat selama berbulan -bulan. Jika Anda gagal membayar tagihan kartu kredit Anda secara penuh karena uang Anda diikat dalam pinjaman Kiva, maka biaya Anda akan meroket. Tetapi bahkan jika Anda membayar tagihan kartu kredit secara penuh setiap bulan, Anda harus mempertimbangkan bahwa setiap dolar yang diikat dalam pinjaman Kiva tidak menghasilkan bunga dalam rekening bank atau investasi lainnya. Ketika suku bunga sangat rendah, ini bisa menjadi masalah kecil, tetapi ketika mereka tinggi, “biaya uang” ini bisa menjadi signifikan.

Sebagian besar pinjaman dijadwalkan untuk pembayaran penuh dalam 24 bulan atau kurang, dan banyak pinjaman 12 bulan atau lebih pendek. Sebagian besar mengharuskan peminjam untuk melakukan pembayaran bulanan, jadi tidak semua uang Anda terikat untuk seluruh kursus pinjaman.

Kiva sebagai investasi semu

Dimungkinkan untuk menganggap pinjaman Kiva sebagai “investasi” di mana hadiah kartu kredit Anda adalah penghasilan bebas pajak Anda. Saya tidak akan berpendapat bahwa ini adalah peluang investasi yang baik jika tujuan utama Anda adalah mendapatkan uang (tidak), tetapi sebagai cara untuk mendapatkan hadiah dan untuk berbuat baik, saya menyukainya. Berikut adalah contoh cara kerjanya:

Pinjam jumlah tetap setiap bulan. Pastikan untuk memilih dari pinjaman “aman” (lebih lanjut tentang ini di bagian berikutnya, di bawah Kivalens) yang menawarkan pengembalian cepat. Kemudian:

- Setelah sekitar 12 bulan, Anda harus mencapai keseimbangan: rata -rata, Anda kemudian akan memasukkan jumlah yang sama dengan yang Anda ambil setiap bulan, dan …

- Jumlah uang yang “diikat” di Kiva pada akhirnya harus sama dengan sekitar setengah dari jumlah pinjaman tahunan Anda atau kurang (misalnya $ 30rb dalam pinjaman tahunan dengan $ 2,5 ribu per bulan = $ 15K diikat)

“Penghasilan” Anda dari “investasi” jangka panjang ini adalah imbalan dari kartu kredit Anda. Jika Anda menggunakan kartu cash back 2% untuk semua pinjaman ini, maka dengan bekas $ 2.500 per bulan, Anda akan mendapatkan $ 50 per bulan atau $ 600 per tahun. Jika tidak ada pinjaman Anda yang default, itu akan seperti pengembalian 4% dari $ 15.000 yang terikat jangka panjang. Pada kenyataannya, beberapa pinjaman akan default. Jika tingkat default rata -rata Anda adalah 2% maka Anda akan kehilangan $ 600 per tahun karena pinjaman default dan Pengembalian Anda akan 0%. Tentu saja, segalanya terlihat lebih baik dengan tarif default yang lebih rendah, dan terutama ketika Anda menggunakan kartu kredit dengan tarif pengembalian yang lebih tinggi (ditemukan di sini), atau ketika Anda mendapatkan bonus sambutan besar dari kartu kredit baru.

Untuk informasi lebih lanjut tentang ide Kiva ini sebagai investasi semu, lihat: Eksperimen pengeluaran Kiva saya.

Kivalens

Kivalens URL: http://www.kivalens.org/

Kivalens adalah alat gratis yang tidak secara langsung didukung oleh Kiva, tetapi saya merasa sangat diperlukan untuk tiga hal: 1) kemampuan untuk memfilter pinjaman yang tersedia untuk pinjaman “aman”; 2) kemampuan untuk mengurutkan pinjaman yang tersedia oleh mereka yang akan membayar kembali yang paling cepat; dan 3) kemampuan untuk menambah pinjaman ke keranjang kiva Anda.

Kivalens tidak menggunakan enkripsi SSL, jadi browser Anda dapat memperingatkan Anda sebelum membiarkan Anda mengunjungi situs tersebut, tetapi dalam pengalaman saya itu aman. Anda tidak perlu (atau memiliki kemampuan untuk) memberikan informasi pribadi apa pun kepada Situs.

Pinjaman “aman”

Untuk memfilter pinjaman yang memiliki peluang terbaik untuk dibayar penuh kembali, Anda ingin menetapkan kriteria di bawah tab Peminjam dan tab Mitra (Microlending Institution)…

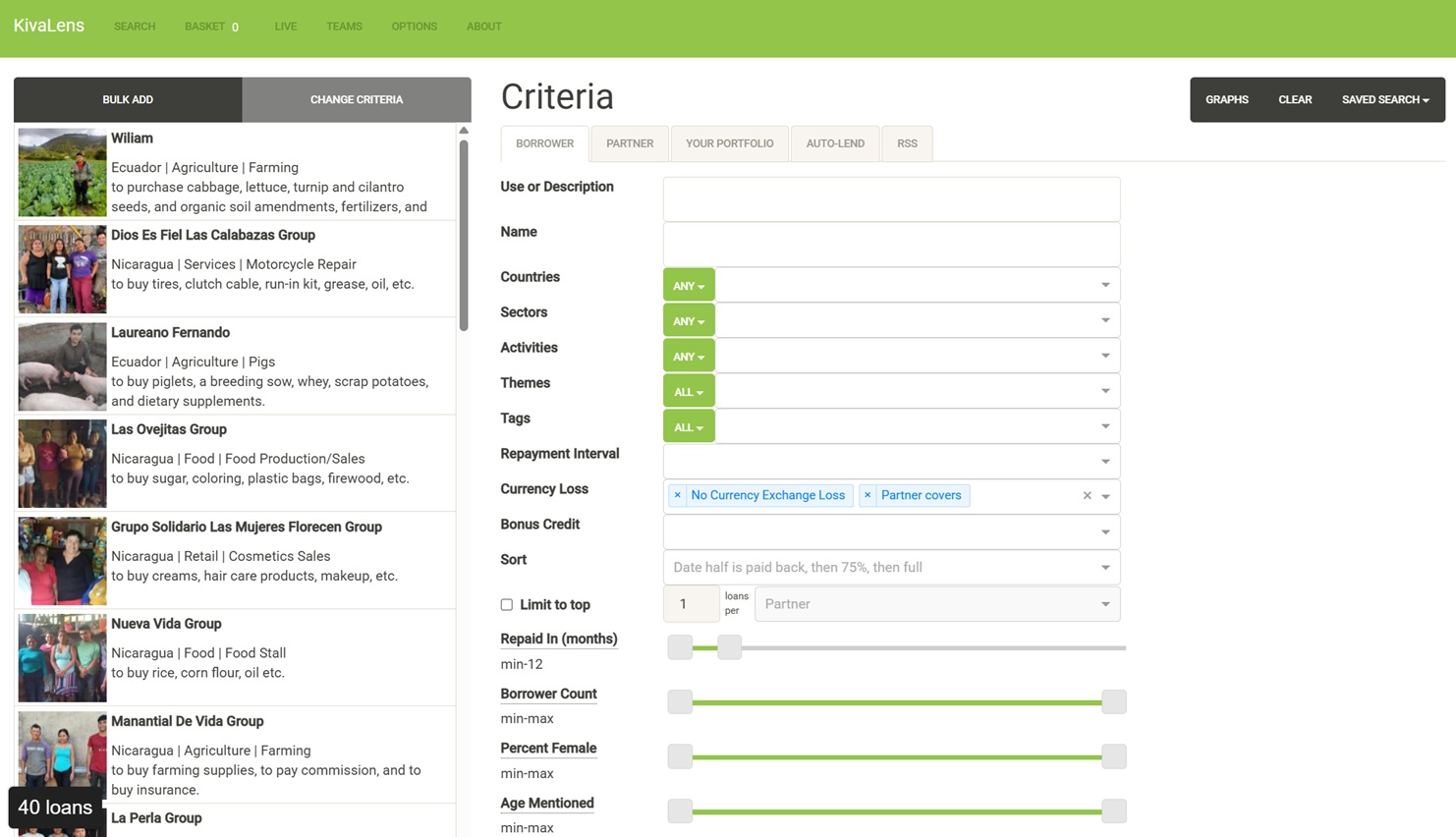

Di bawah kriteria … tab peminjam, pada pengaturan “kerugian mata uang”, saya sarankan memilih “tidak ada kerugian pertukaran mata uang” dan “sampul mitra”:

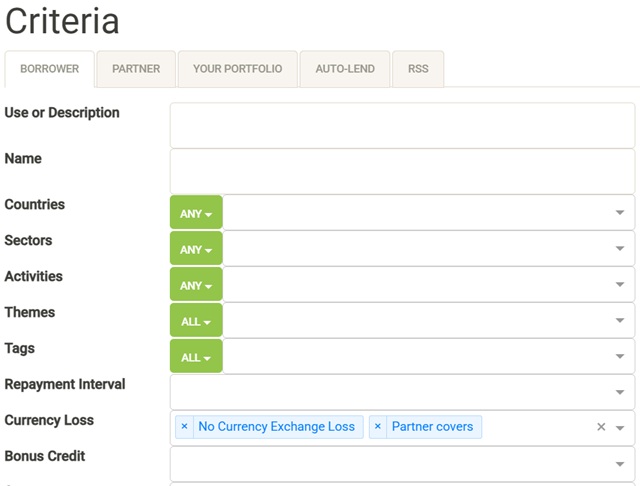

Di bawah kriteria … tab Mitra, Anda akan ingin dimasukkan ke dalam minimum tinggi untuk “Peringkat Risiko (Bintang)” (yang merupakan peringkat keseluruhan Kiva dari lembaga mikro) dan maksimum yang rendah untuk tingkat DelinQ (%), pinjaman berisiko (%), dan tingkat default (%). Jika Anda mengatur angka terlalu rendah, Anda mungkin tidak memiliki pinjaman yang tersedia untuk dipilih. Jika itu terjadi, mainkan dengan slider untuk mendapatkan lebih banyak pinjaman untuk muncul. Begini cara slider saya saat ini ditetapkan:

Pinjaman pengembalian cepat

Idealnya Anda akan mendanai pinjaman yang akan membayar kembali dengan cepat. Ada beberapa pengaturan yang dapat Anda gunakan untuk membantu dengan itu:

Di bawah kriteria … tab peminjam, atur jenis ke “Tanggal setengah dibayar kembali, lalu 75%, lalu penuh:

![]()

Pada tab yang sama, hanya sedikit di bawah sortir, atur jumlah maksimum bulan agar pinjaman akan dilunasi dalam (bulan):

![]()

Akhirnya, pada tab yang sama, tetapi di bagian bawah, atur disbursal (hari) ke angka rendah. Ini menunjukkan seberapa cepat uang itu akan dicairkan kepada peminjam. Semakin cepat dicairkan, semakin cepat jam dimulai untuk mereka membayar kembali. Saya suka mengaturnya ke -1. Angka negatif berarti bahwa pinjaman telah dicairkan. Ya, Anda dapat mendanai pinjaman yang telah dibuat. Itu adalah kekhasan yang tidak intuitif tentang cara kerja Kiva.

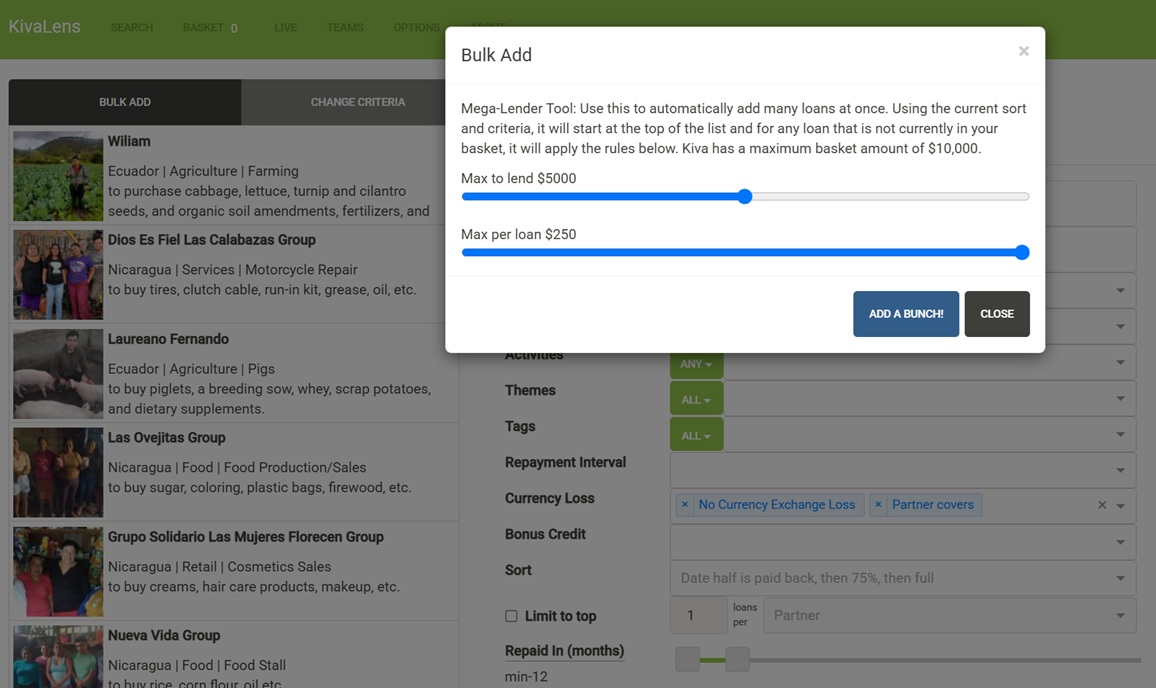

Massal tambahkan pinjaman

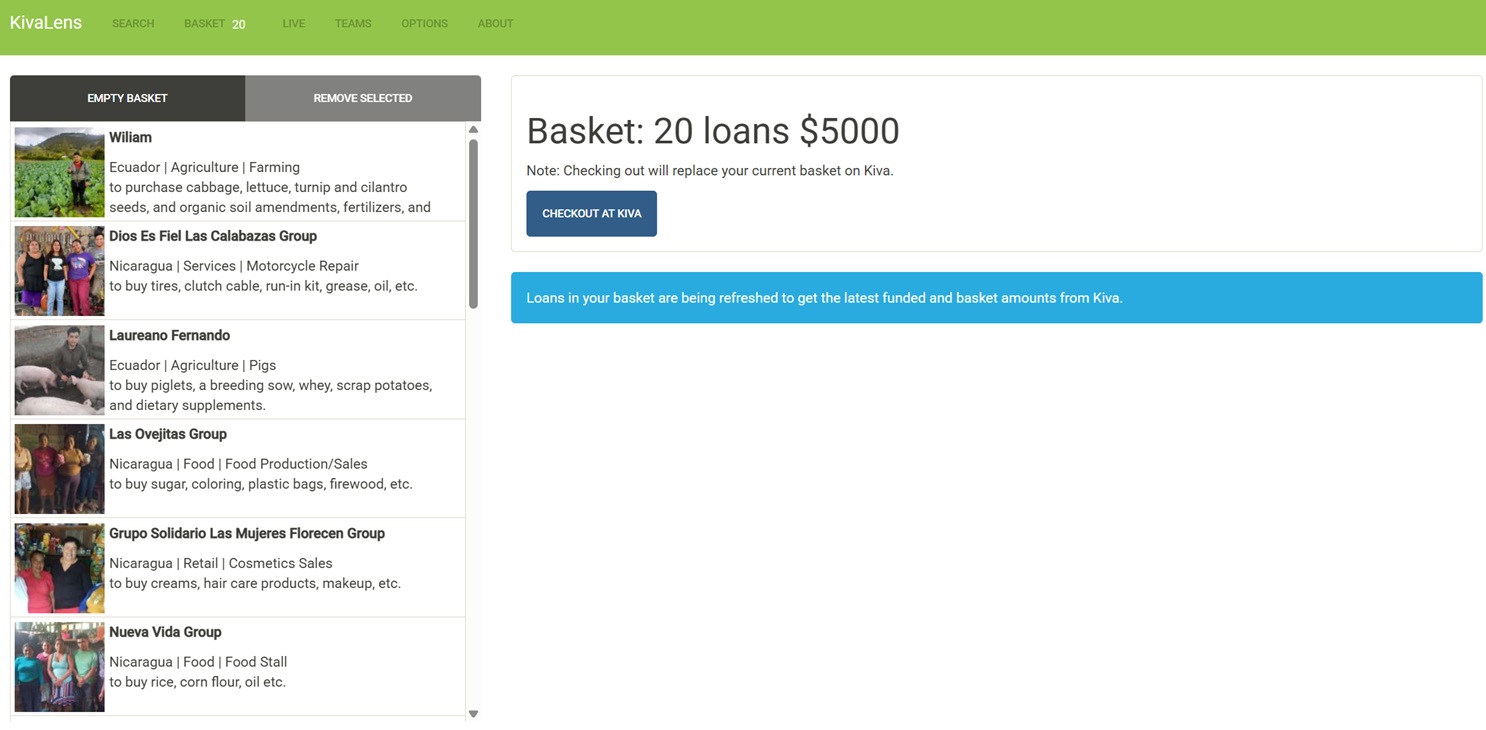

Setelah Anda mengatur Kivalens dengan pinjaman yang aman dan cepat, Anda dapat mengklik “Tambah Massal” untuk menambahkan banyak pinjaman ke keranjang Kiva Anda sekaligus. Kivalens memungkinkan Anda mengatur jumlah maksimum untuk dipinjamkan dan jumlah maksimum untuk setiap pinjaman individu. Misalnya, saya menyelesaikan pengeluaran untuk bonus selamat datang baru -baru ini dengan memuat $ 5.000 dengan $ 250 untuk setiap peminjam terpisah, seperti ini:

Setelah mengklik “Tambahkan banyak”, buka menu keranjang dan klik “Checkout at Kiva”. Ini akan memindahkan pinjaman ke gerobak belanja pinjaman Kiva Anda di mana Anda kemudian dapat membayar pinjaman.

Membayar pinjaman

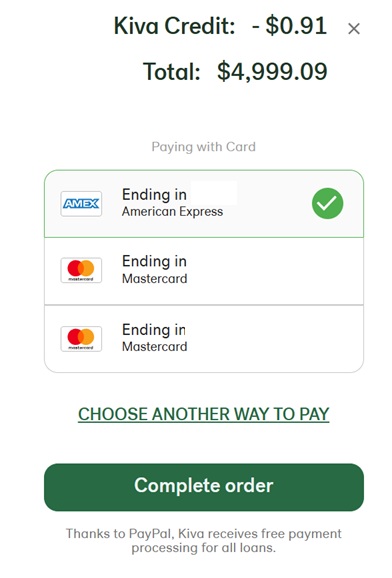

Setelah Anda memiliki pinjaman di keranjang Kiva Anda dan Anda pergi untuk check out, ada beberapa hal yang harus diperhatikan. Pertama, jika Anda menambahkan pinjaman secara manual, akan ada sumbangan Kiva yang disarankan di atas jumlah pinjaman. Ini tidak terjadi ketika Anda menambahkan pinjaman melalui Kivalens. Saya tidak keberatan menyumbang ke Kiva, tetapi saya ingin memisahkan proses pinjaman dari proses donasi, jadi saya akan menemukan opsi untuk menghapus donasi.

Selain itu, jika Anda memiliki kredit Kiva yang tidak ingin Anda gunakan, pastikan untuk mengklik “X” kecil di sebelah kredit untuk menghapusnya:

Untuk membayar dengan kartu kredit yang belum di file dengan Kiva, klik “Pilih cara lain untuk membayar” dan kemudian klik “kartu” dan masukkan kartu kredit Anda atau informasi kartu hadiah Visa/MasterCard/AMEX.

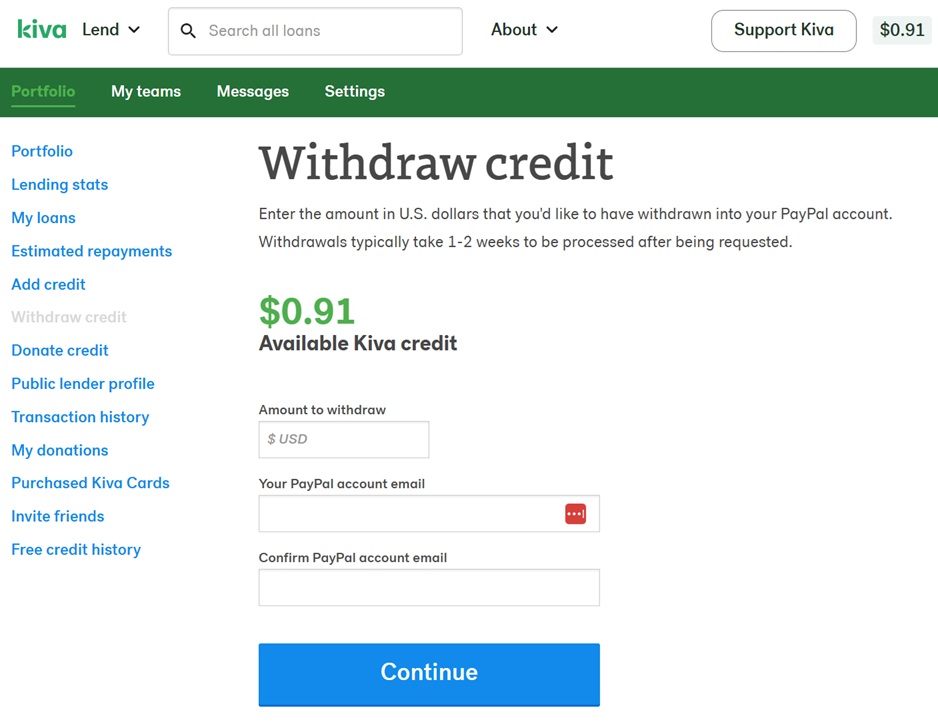

Menguangkan

Setelah pinjaman dilunasi, Anda akan memiliki keseimbangan Kiva. Untuk menarik uang itu, buka portofolio Anda, dan temukan opsi “penarikan”. Di sini Anda akan memasukkan jumlah yang ingin Anda tarik dan alamat email yang terkait dengan akun PayPal Anda. Dalam dua minggu atau kurang, Anda akan menerima uang melalui PayPal.

Karena ada proses manual di akhir Kiva untuk menarik kredit, saya selalu menunggu sampai banyak kredit telah dibangun sebelum saya meminta penarikan. Saya pasti tidak akan meminta penarikan dalam situasi seperti yang ditunjukkan di atas di mana saya hanya memiliki 91 sen yang tersedia.

Kesimpulan

Kiva bisa menjadi cara yang bagus untuk mendapatkan hadiah kartu kredit dan melakukan yang baik sekaligus. Ini bukan satu -satunya cara terbaik untuk mendapatkan hadiah, juga bukan cara terbaik untuk berbuat baik, tetapi ini adalah cara terbaik yang saya tahu untuk melakukan keduanya sekaligus.

Sangat penting untuk dipahami bahwa Anda tidak boleh meminjamkan lebih banyak uang daripada yang Anda mampu kehilangan. Tidak ada jaminan bahwa pinjaman akan dibayar kembali. Jadi, bagi orang -orang dengan anggaran yang ketat, ini bukan pilihan yang bagus.

Ingin belajar lebih banyak tentang mil dan poin? Berlangganan pembaruan email atau lihat podcast kami di platform podcast favorit Anda.